Pflegeversicherung: Wenn der Alltag ohne Hilfe nicht mehr möglich ist

Ob durch einen Unfall oder eine Erkrankung – in manchen Fällen ist der Einschnitt im Leben so schwerwiegend, dass eine selbstständige Versorgung im Alltag nicht mehr möglich ist und daher ausgebildete Pfleger oder Angehörige zur Unterstützung des täglichen Lebens notwendig sind. Auch wenn tendenziell Ältere betroffen sind, können auch junge Menschen zum Pflegefall werden, weshalb neben der Krankenversicherung auch die Pflegeversicherung in Deutschland verpflichtend ist.

- Inhaltsübersicht

- Definition

- Pflegebedürftigkeit

- Leistungen

- Gesetzlich vs. privat

- Zusatzversicherung

- Kontakt

1 Allgemeine Informationen zur gesetzlichen Pflegeversicherung

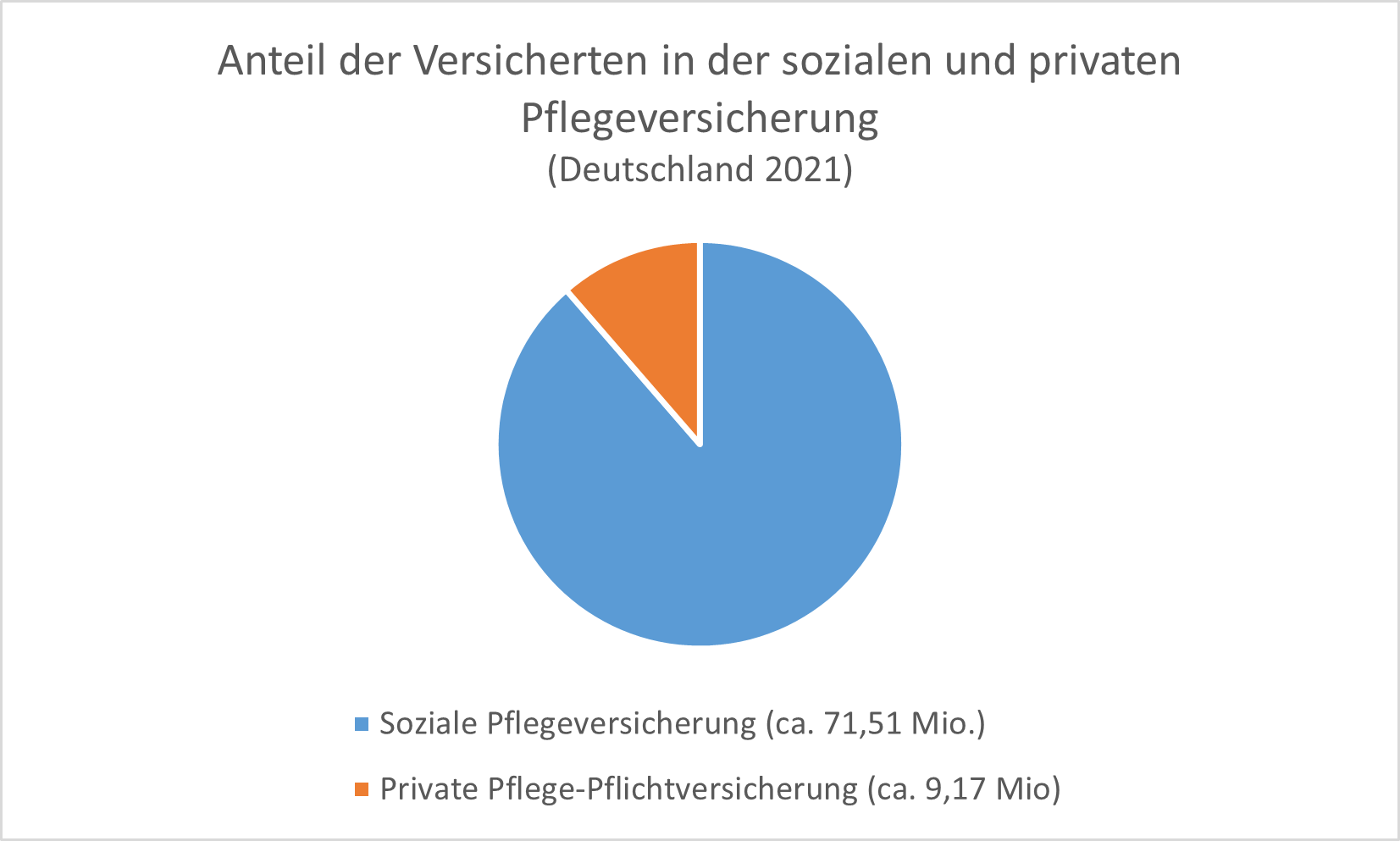

Die soziale Pflegeversicherung ist seit 1995 in Deutschland verpflichtend und gewährleistet somit die Absicherung von pflegebedürftigen Menschen, unabhängig davon, ob sie angestellt, arbeitslos oder pensioniert sind. Meistens sind es ältere Menschen, die pflegebedürftig sind und deren Anteil an der Bevölkerung in Deutschland stark zunimmt. Auch die gesellschaftliche Entwicklung trägt dazu bei, dass eine private Unterstützung innerhalb der Familie heutzutage oft nicht realisierbar ist, da es in den Familien tendenziell weniger Kinder gibt und diese aufgrund ihres Berufes zeitlich und logistisch nicht in der Lage sind, ihre Eltern im Pflegefall täglich zu betreuen.

Wer Mitglied in einer gesetzlichen Krankenkasse ist, ist auch automatisch Mitglied in einer gesetzlichen Pflegeversicherung. Genau wie in der gesetzlichen Krankenversicherung spielen bei der gesetzlichen Pflegeversicherung Faktoren wie das Alter und das Gesundheitsrisiko keine Rolle. Sie wird dadurch finanziert, dass der Arbeitnehmer und Arbeitgeber jeweils einen bestimmten Anteil ihres Bruttogehaltes in die Pflegeversicherung einzahlen. Die Höhe des Beitrages orientiert sich hier an der Anzahl der Kinder. Während kinderlose Personen 4 % ihres Bruttogehaltes einzahlen, sinkt der Beitrag für Versicherte mit einem Kind auf 3,4 % und bei mindestens zwei Kindern auf 2,4 % (Stand 2023).

2 Wie wird die Pflegebedürftigkeit festgestellt?

Zur Feststellung der Pflegebedürftigkeit ist zunächst ein Gutachten als Nachweis notwendig. Dazu kommt ein Prüfer des Medizinischen Dienstes bzw. eines spezialisierten Unternehmens bei Privatversicherten zu Ihnen nach Hause, um zu analysieren, welche Einschränkungen im alltäglichen Leben vorliegen.

In der gesetzlichen Pflegeversicherung wird der Pflegegrad anhand folgender Faktoren ermittelt:

- Mobilität

- kognitive und kommunikative Fähigkeiten

- Verhaltensweisen und psychische Problemlagen

- Selbstversorgung

- selbstständiger Umgang mit krankheitsbedingten Anforderungen und Belastungen

- Gestaltung des Alltagslebens und sozialer Kontakte

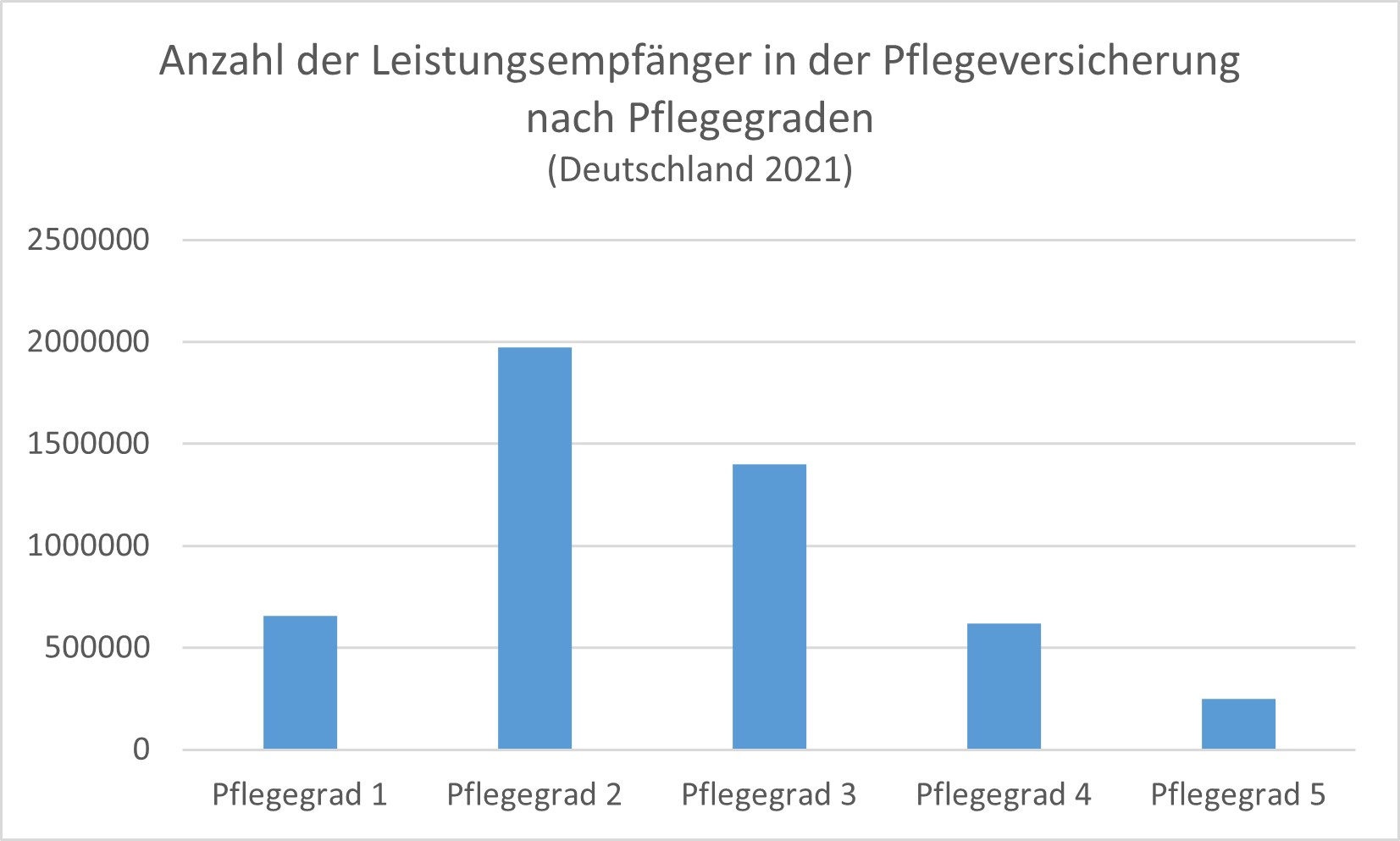

Hierbei stellt der Pflegegrad 1 die geringste und der Pflegegrad 5 die schwerste Beeinträchtigung der Selbstständigkeit dar. Viele privaten Pflegeversicherungen orientieren sich ebenfalls an der Einstufung des Medizinischen Dienstes, jedoch sind sie auch dazu berechtigt, ihre eigenen Kriterien aufzustellen.

3 Die Leistungen in der Pflegeversicherung

Die Leistungen sind von der Dauer der Pflegebedürftigkeit und dem Pflegegrad abhängig. Dabei haben die Pflegebedürftigen das Recht, selbstständig zu entscheiden, ob sie von professionellen Pflegern oder Angehörigen, die dementsprechend einen finanziellen Ausgleich erhalten, gepflegt werden möchten. Bei Fachkräften besteht außerdem der Unterschied zwischen der ambulanten Pflege in den eigenen vier Wänden oder einer Versorgung in einer Pflegeeinrichtung, die je nach Schwere der Pflegebedürftigkeit teilstationär oder vollstationär erfolgen kann.

Neben der Unterstützung im Alltag durch Pflegekräfte oder Angehörige enthält die Pflegeversicherung weitere Leistungen. Dazu zählen beispielsweise die (teilweise) Übernahme von Kosten für Rollatoren oder Umbauten am Haus, um Barrieren im eigenen Zuhause zu beseitigen.

4 Unterschiede zwischen der gesetzlichen und privaten Pflegeversicherung

Neben der Möglichkeit, sich gesetzlich in der Kranken- und Pflegeversicherung abzusichern, existieren auch private Versicherungsunternehmen. Auch bei einer privaten Versicherungslösung gilt: Wer Mitglied einer Krankenkasse ist, ist automatisch in der Pflegeversicherung. Die Aufnahme in die private Kranken- und Pflegeversicherung ist bei Arbeitnehmern einkommensabhängig (mindestens 66 000 Euro Bruttojahresentgelt, Stand 2023) und für Selbstständige, Freiberufler und Beamte einkommensunabhängig zugänglich. Die Beitragshöhe legt das Versicherungsunternehmen anhand von Faktoren wie Alter und Gesundheitsrisiko selbst fest.

5 Diese Vorteile bietet die Pflegezusatzversicherung:

Eine private Pflegezusatzversicherung ist sinnvoll, um Deckungslücken im Versicherungsschutz sowohl in der gesetzlichen als auch in der privaten Pflegeversicherung zu schließen. Die gängigsten Varianten einer Pflegezusatzversicherung sind das Pflegetagegeld, bei dem der Patient eine feste Summe zur freien Verfügung erhält, die Pflegekostenversicherung, mit der die Leistungen aus der eigentlichen Pflegeversicherung um einen bestimmten Prozentsatzaufgestockt werden, sowie die Pflegerente, deren Zahlung monatlich erfolgt.

6 Wir unterstützen Sie bei der Antragstellung!

Um eine private Pflegeversicherung oder Pflegezusatzversicherung abzuschließen, muss der Antragsteller zunächst durch eine Gesundheitsprüfung seitens des Versicherers. Diese kann insbesondere für Interessenten mit Vorerkrankungen zur Schwierigkeit werden, da bei ihnen das Ablehnungsrisiko erhöht ist. Dank unserer Vorgehensweise konnten wir jedoch auch bei „schwierigen Fällen“ eine passende private Lösung im Bereich der Pflegeversicherung finden. Wenn auch Sie Unterstützung auf der Suche nach Ihrer idealen Versicherungstarif sind, können Sie uns gerne telefonisch oder via E-Mail für ein kostenloses und unverbindliches Gespräch kontaktieren!