Berufsunfähigkeitsversicherung: Die Absicherung für Ihr Humankapital

Ihre Arbeitskraft sichert Ihren Lebensunterhalt und ist somit ein kostbares Gut. Dies wird besonders dann deutlich, wenn man aufgrund eines Unfalles oder einer Krankheit berufsunfähig wird. Eine Berufsunfähigkeit kommt dabei öfter vor, als man zunächst annehmen mag. So wird jeder Vierte in Deutschland im Laufe seines Lebens berufsunfähig, was ohne eine entsprechende Absicherung sich stark auf die eigenen Finanzen auswirken kann, da die staatliche Hilfe recht mager ausfällt. Daher ist der Abschluss einer Berufsunfähigkeitsversicherung zur Sicherung des Lebensstandards im Versicherungsfall für jede Berufsgruppe unverzichtbar.

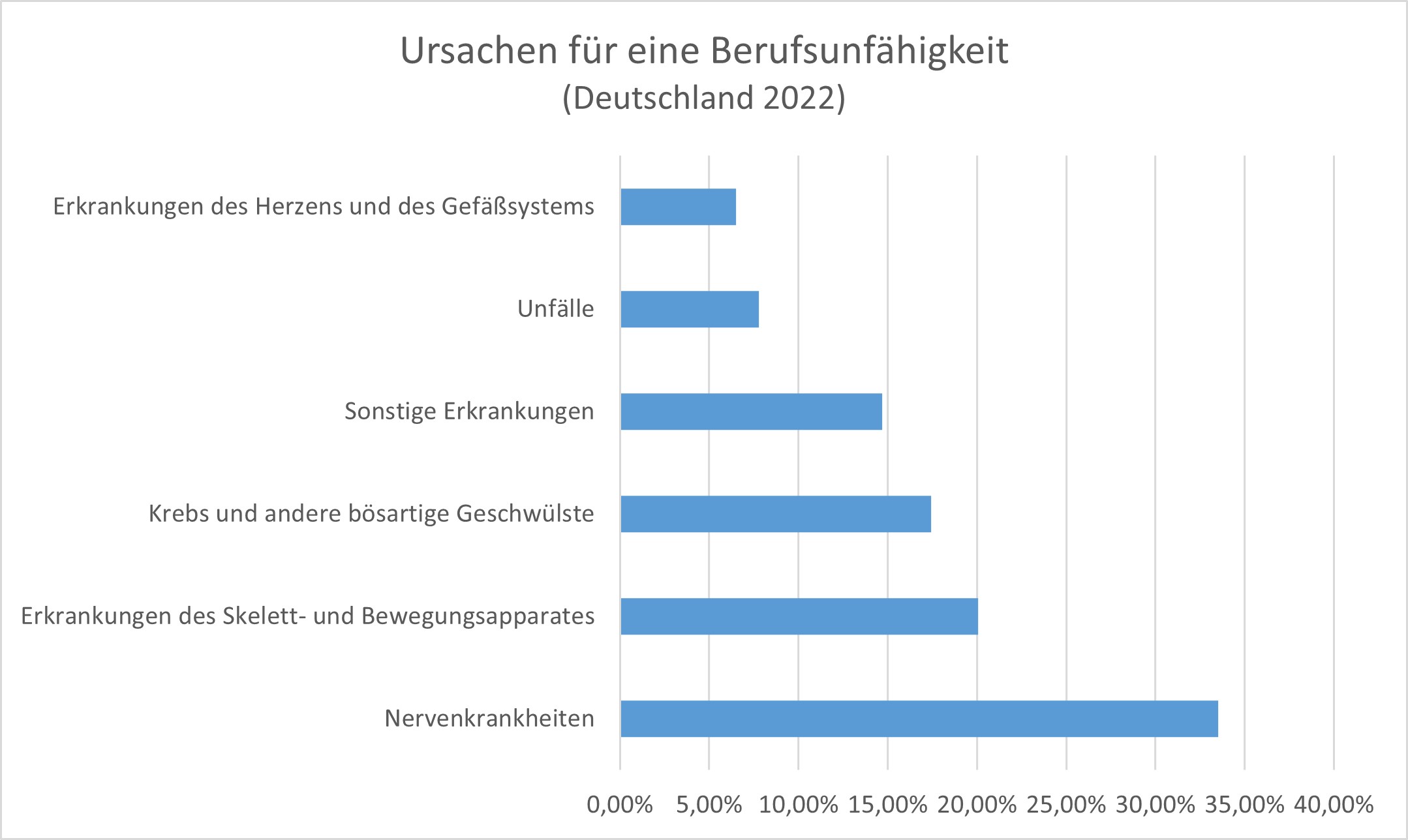

1 Allgemeine Informationen zur Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung zahlt der versicherten Person eine monatliche Rente, wenn sie ihre berufliche Tätigkeit längerfristig nicht mehr ausführen kann. Dabei reicht es bereits aus, wenn mindestens 50 % der Leistungsfähigkeit nicht mehr vorhanden ist und der Versicherte aufgrund dessen seine Arbeitszeit deutlich reduzieren muss. Ein wichtiger Punkt bei der Berufsunfähigkeitsversicherung ist, dass die meisten Unternehmen auf eine abstrakte Verweisung verzichten. Das bedeutet, dass sich die Versicherung lediglich auf die Ausführbarkeit der letzten Tätigkeit vor der Berufsunfähigkeit bezieht.

1.1 Wie wird Berufsunfähigkeit definiert?

Bei der Definition der Berufsunfähigkeit ist die Abgrenzung zur Arbeitsunfähigkeit entscheidend. Während Letzteres sich auf einen kürzeren Zeitraum bezieht und die finanzielle Hilfe vom Arbeitgeber und der Krankenkasse erfolgt, handelt es sich bei der Berufsunfähigkeit um eine langfristige Unmöglichkeit (in der Regel ab 6 Monaten) der Berufsausübung aufgrund von Beeinträchtigungen.

Des Weiteren sollten der Versicherungen nach Vertragsabschluss Änderungen der Lebenssituation gemeldet werden, sodass der Bedarf angepasst werden kann. Dazu gehören beispielsweise:

- Heirat

- Nachwuchs

- Erwerb einer Immobile

- Gehaltserhöhungen

- berufliche Weiterbildungen

- Aufnahme eines Studios

2 Die Leistungen einer Berufsunfähigkeitsversicherung

Neben der monatlichen Rente, die bei einer Berufsunfähigkeit ausgezahlt wird, bietet diese Versicherungsart auch weitere Leistungen, die sich im Detail jedoch je nach Anbieter und Tarif unterscheiden können. Darunter fallen z. B. Leistungen bei Arbeitsunfähigkeit, d. h. während der Versicherte „nur“ krankgeschrieben ist und Sonderleistungen im Falle einer Krebserkrankung. Bei einer Berufsunfähigkeit wird die versicherte Person zudem von der Beitragszahlung befreit.

Eine Leistungsverweigerung seitens der Versicherung kann erfolgen, wenn beispielsweise beim Abschluss der Berufsunfähigkeitsversicherung falsche Angaben zum Gesundheitszustand getätigt wurden oder die Erkrankung, welche zur Berufsunfähigkeit geführt hat, in der Versicherungspolice ausgeschlossen wird. Des Weiteren ist bei einer vorsätzlichen Herbeiführung der Berufsunfähigkeit die Versicherung dazu berechtigt, nicht zu leisten. Ähnliches gilt für Fälle, bei denen die Beeinträchtigung das Resultat eines (versuchten) Verbrechens ist.

3 Warum reicht der gesetzliche Schutz nicht aus?

Ein ausschlaggebendes Argument für den Abschluss einer Berufsunfähigkeitsversicherung ist der Leistungsumfang des gesetzlichen Schutzes, der in den allermeisten Fällen sehr mager ausfällt. Dies ist vor allem darauf zurückzuführen, dass die Deutsche Rentenversicherung zwischen voller und halber Erwerbsminderungsrente unterscheidet. Doch selbst bei der vollen Erwerbsminderungsrente reichen die ausgezahlten Beträge meistens nicht aus, um den gewohnten Lebensstandard zu halten, da diese oftmals nur etwa einem Drittel des letzten Bruttoeinkommens entsprechen.

4 Für wen lohnt sich eine Berufsunfähigkeitsversicherung?

Allgemein kann jeder Berufstätige – unabhängig vom Tätigkeitsbereich – vom Abschluss einer Berufsunfähigkeitsversicherung profitieren. Dabei gibt es jedoch Berufsgruppen (z. B. Handwerker), bei denen diese Versicherungsart ein Muss ist aufgrund des erhöhten Unfalls- oder Erkrankungsrisikos. Als Hausfrau oder Hausmann sollten Sie unbedingt darauf achten, ob Ihr Beruf von der Versicherung auch als solcher anerkannt wird.

Darüber hinaus lohnt sich der Abschluss auch bereits bei Schülern und Studenten, die oft nichts berufstätig sind, aber aufgrund ihres Gesundheitszustandes von günstigeren Beiträgen profitieren und somit für die Zukunft bereits vorsorgen können. In Bezug auf das Alter sei an dieser Stelle auch erwähnt, dass bei vielen Versicherungen eine Altersgrenze existiert, die in der Regel dem Renteneintrittsalter entspricht, wobei für einige Berufe die Grenze deutlich niedriger angesetzt ist.

4.1 Berufsunfähigkeitsversicherung für Beamte

Da bei Beamten das Alimentationsprinzip gilt, wonach der Dienstherr bei einer Dienstunfähigkeit aufgrund von Krankheit oder Invalidität einen Lebensunterhalt zahlt, sind Personen im öffentlichen Dienst von der Zahlung der Sozialversicherungsbeiträge befreit. Allerdings genügt auch bei Beamten die Versorgung des Dienstherrn bei einer Berufsunfähigkeit nicht aus, da u. a. die Höhe des Anspruchs von den absolvierten Dienstjahren abhängt.

Deshalb ist auch für Personen im öffentlichen Dienst eine Berufsunfähigkeitsversicherung mit einer Dienstunfähigkeitsklausel zu empfehlen. Hierbei ist es als Beamter wichtig, darauf zu achten, dass bei der Wahl der Versicherung die Dienstunfähigkeitsklausel streng unter die Lupe genommen wird, weil sie sich von Versicherer zu Versicherer unterscheiden kann.

5 Sie benötigen Hilfe bei der Wahl Ihrer idealen Versicherung?

Die Suche nach einer Berufsunfähigkeitsversicherung, die ideal auf Ihre Tätigkeit abgestimmt ist, kann sich als Laie sehr schwierig erweisen. Gerade aufgrund der vielen Unterschiede im Leistungsumfang und bei den Versicherungsprämien ist es als Interessent nicht einfach, die beste Wahl für einen selbst zu treffen. Doch genau hier kommen wir ins Spiel! Aufgrund unserer langjährigen Praxiserfahrung mit Kunden aus den unterschiedlichsten Berufsgruppen können wir präzise auf die Lebenssituation und Ansprüche unserer Mandanten eingehen. Unseren professionellen Service bieten wir unseren Mandaten komplett unverbindlich und kostenlos an. Kontaktieren Sie uns daher gerne per E-Mail oder telefonisch für ein persönliches Gespräch!